부산금융중심지

[48400] 부산광역시 남구 문현금융로40 부산국제금융센터 52층 부산국제금융진흥원 TEL.051-631-0281 / FAX.051-633-0398

[48400] 부산광역시 남구 문현금융로40 부산국제금융센터 52층 부산국제금융진흥원 TEL.051-631-0281 / FAX.051-633-0398

BFC관리자 2022-05-02 10:16 VIEWS 2,941

# 시황이 좋다? 시황이 나쁘다?

해운에서 시황이 좋다 나쁘다를 판단하는 기준은 무엇일까요? 절대적인 기준은 없지만 마켓에서 일반적으로 인식하는 대략적인 선형별 손익분기점(BEP, break-even point)를 기준으로 판단하는 것이 보통입니다. 개별선사 입장에서는 오랫동안 운항선박의 운항채산이 높게 유지되는 시황이 지속되면 시황이 좋다고 할 수 있겠죠. 운항채산은 일반적으로 일당 수익력(daily earning, charter base, C/B라고도 함))에서 일당 고정비(daily running cost, hire base, H/B라고 함)를 뺀 값을 구합니다. 만약 이 값이 마이너스라면 번 돈 보다 쓴 돈이 많다는 것이니 적자라는 뜻이겠지요.

먼저 일당수익력은 총 운임수익에서 변동비를 제한 값을 다시 항차당 소요일수로 나눠서 구할 수 있습니다. 변동비는 연료비, 항비, 화물비, 운하통과료, 수수료 등의 비용으로 구성됩니다. 한편, 선박을 가동 상태로 유지하는데 드는데 소요되는 비용은 일당고정비라고 합니다. 이 비용은 선박을 확보하는데 소요되는 자본비와 선원비, 선비, 보험료, 검사비 등 유지관리비로 구성되는 총고정비를 연간 운항일수로 나눈 값을 말합니다. 그래서 C/B가 H/B 보다 클 때 운항채산이 흑자라고 판단할 수 있습니다. 참고로, 선박은 화물운송에 투입되지 않을 때에도 일당 고정비는 계속해서 지출됩니다. 왜냐하면 화물운송을 하기위해서 가동상태를 유지하는 비용이 소요되기 때문입니다.

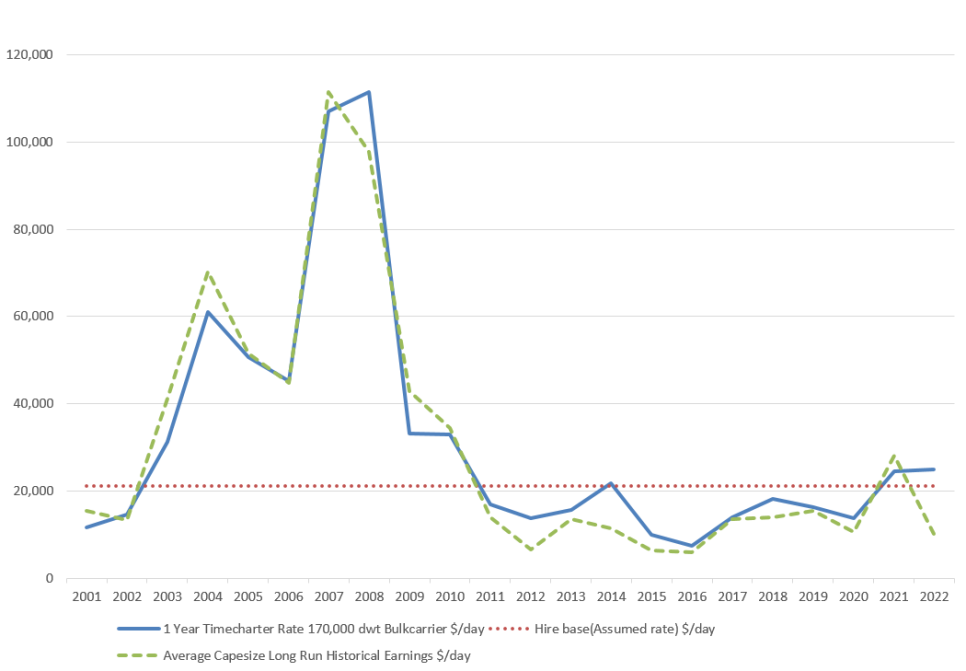

Capesize 전체의 평균 일당수익과 170,000dwt Capesize 건화물선의 1년 T/C rate, H/B

출처 : Clarksons, Shipping Intelligence Network & Drewry, Shipping Operating Costs 2020/2021 참고

이 그래프에서 파란색 실선은 170,000dwt에 해당하는 Capesize 건화물선의 2001년 이후 부터 2022년까지의 1년 정기용선계약(T/C)의 일일용선료에 대한 연도별 평균을 나타낸 것입니다. 여기에서 170,000dwt외에 다른 Capesize 건화물의 일당수익을 나타내는 것이 바로 연두색 파선인데, 이 선과 파란색 실선이 서로 엎치락뒤치락 하는 모습을 볼 수 있습니다.

일일용선료의 평균이 가장 높았던 해는 2007년으로 일당 $111,529에 달했습니다. 여기에 360를 곱하면 1년에 벌어들일 수 있는 용선료 수익이 4천만불이나 되었네요. 여기에서 빨간색 점선은 위에서 언급한 일당고정비를 추정한 값입니다. 여러분들의 이해를 돕기 위하여 산출한 이 값은 일당 $21,814(5년 중고선가 $50M, 15년 전액상환, 금리7%기준)으로 매일 $90,319의 이익을 창출하였다는 가정 하에 연간 약32백만불의 이익이 발생했네요. 당시 해운업계에 몸담았던 사람들은 해운업의 초호황기가 바로 이때였다고 입을 모아 말합니다.

하지만, 2008년 이후는 어떤가요? 일단고정비인 빨간색 점선이 계속해서 파란색 실선보다 높게 유지되어 손실이 지속되어 왔음을 알 수 있습니다. 2004년부터 2008년까지 이어진 Super Cycle을 경험한 해운인이라면 아마도 그때를 한여름 밤의 꿈이었다고 생각할 수 있겠네요.

# 그렇다면 해운기업은 왜 시황이 좋을 때 비싸게 선박을 살까요?

모든 선주들이 같은 생각을 갖고 있다고 볼 수는 없겠지만, 시황이 높을 때는 운영 중인 선박들에서 많은 이익을 창출하고 있고 선주들은 선박 매입에 대한 욕구를 더 많이 갖게 됩니다. 일반적으로 호황일 때는 시황전망도 장밋빛으로 물드는 경우가 많고 선박을 확보하면 할 수록 돈을 많이 벌거라는 생각을 하게 되지요.

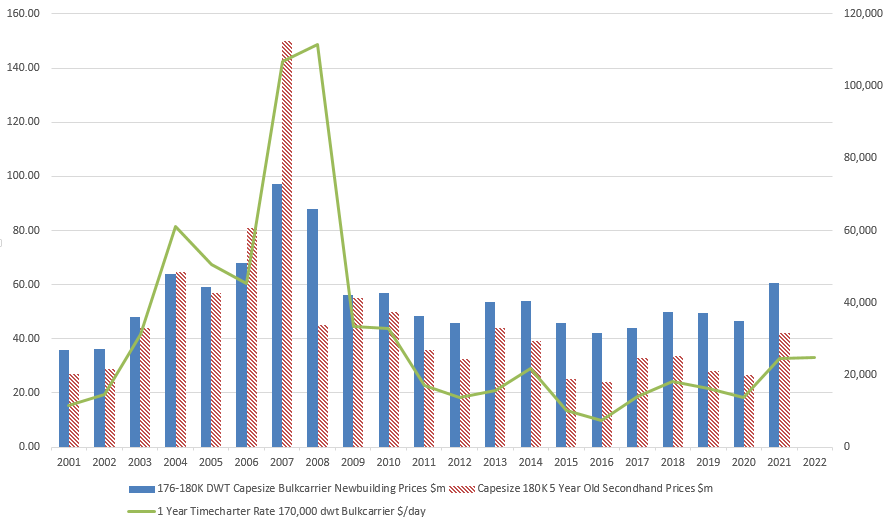

연도별 평균 신조선가와 중고선가와 1년 정기용선계약의 일일용선료

과거 2004년부터 2008년까지 이어진 초호황기에 선주들은 너나 할 것없이 선박을 사기 위해서 혈안이 된적이 있었습니다. 2007년 1년 정기용선료가 일당 $111,529일 때 18만톤 Cape 선박 5년선령의 가격은 1억5천만불에 달했습니다. 평소 약4천만불 선에서 거래되던 선박의 가격이 약4배 가까이 상승한 것이죠. 어쩌면 위에서 얘기했듯이 매년 약4천만불씩을 벌어들이면 약4년이면 다 갚을 수 있을 것이라 생각했을 지도 모르겠습니다. 다들 Paradigm Shift가 되었다며 호황기여 영원하라를 외치기도 하였죠.

하지만 2008년 이후부터는 어떤 모습인가요. 엄청난 폭락장세가 이루어졌고 어쩌면 아직도 그 영향에서 벗어나지 못하고 있는지도 모르겠습니다. 과거 15년사이에 한진해운을 비롯 많은 유수한 해운선사들이 망하거나 주인이 바뀌는 상황을 보아 왔습니다.

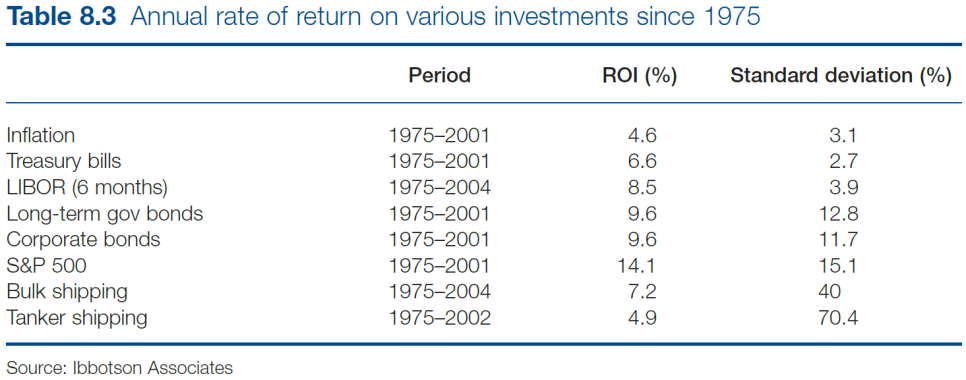

1975년 이후 다양한 투자의 연간 수익률

출처 : Martin Stopford, Maritime Economics

Martin Stopford의 Maritime Economics에 의하면 1975년에서 2004년까지 해운업의 수익률이 Bulk는 약 7.2%수준, Tanker는 4.9%라고 하였는데, 2008년 이후 불황기가 지속되었기떄문에 더 낮아졌을 것으로 판단됩니다. 대부분 선주들은 평소 수익률이 낮아 유보자금이 적다보니 선가가 낮은 불황기에 선박투자를 하지 못하고, 호황기에 기존 보유선박에서 이익을 많이 창출하여 유보자금이 많아지게 될 때 선가가 비쌈에도 불구하고 투자를 하곤 합니다. 결과적으로 경기역행적인 투자가 필요한 산업임에도 경기순행적인 투자를 하여 망하거나 어려움을 격게되는 경우가 많은 것이죠.

어떻게 하면 경기역행적인 투자를 할 것인가가 현재 많은 선주들의 고민입니다. 여러가지 국가차원의 지원도 필요하기도 하구요. 한진해운 파산 후 한국해운의 위상을 찾기 위하여 해운재건5개년계획을 수립하고 해양진흥공사를 만들어 HMM에 적극적으로 지원하여 초대형컨테이너선 20여척을 확보하게 한 것은 한가지 예로 들 수 있겠네요. 과거의 경험을 타산지석 삼아서 다시는 한국해운에 불행한 사태가 발생하지 않기를 기대해봅니다.

참고자료

Clarksons, Shipping Intelligence Network

Drewry, Shipping Operating Costs 2020/2021