부산금융중심지

[48400] 부산광역시 남구 문현금융로40 부산국제금융센터 52층 부산국제금융진흥원 TEL.051-631-0281 / FAX.051-633-0398

[48400] 부산광역시 남구 문현금융로40 부산국제금융센터 52층 부산국제금융진흥원 TEL.051-631-0281 / FAX.051-633-0398

BFC관리자 2022-05-26 16:38 VIEWS 2,093

아래 내용은 Clarksons Research, Shipping Review & Outlook March 2022의 “2.7 Financial Markets” 내용의 내용 중 일부를 요약한 내용으로, 2008년 시작된 글로벌 금융위기 이후 선박금융시장의 판도 변화를 얘기하고 있습니다.

# 선박금융 시장의 변화

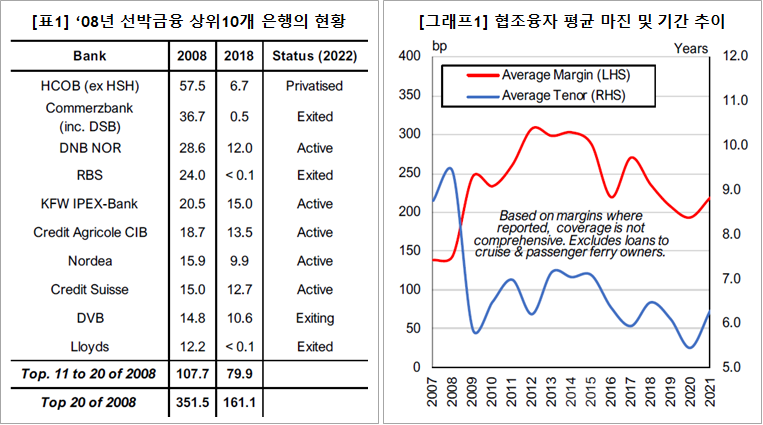

전체 선박금융 시장의 자금공급 능력이 “2008년 상위 20개 은행의 공여금액이 약 3,500억불에서 2020년 약 2,500억불 수준으로 감소하였으며, 특히 [표1]에서 보는 바와 같이 일부 유럽 은행은 대출을 철회하거나 대출 규모를 조정함으로써 시장 점유율은 상위10개은행 기준 2008년 대비 2020년 50% 수준으로 감소하였습니다.

또한 [그래프1]에서 보는 바와 같이 금융기관들은 바젤 규칙 및 ECB 감사 등으로 인한 규제증가 및 규정준수 요구에 따라 부분적으로 LTV, 만기 및 포트폴리오 축소 등 보다 보수적인 조건으로 대출조건을 조정하였습니다. 신규 진입자들이 유럽 은행들의 대출 감소로 인해 펀딩갭을 채우면서 진입하였고, 이들의 고객은 최상위 고객이 아닌 다소 신용이 낮은 고객들을 대상으로 하였습니다.

전반적으로는 ECA, 대체금융, 리스, 사모펀드의 증가와 함께 자금조달원이 다양화되었으며, 특히지난 5년간 중국리스는 괄목한 성장을 하였습니다 [3월 24일 “중국리스금융 성장세가 무섭네요....” 블로그 기고 참조]

# 최근 1~2년동안 추세

현재 시장 분위기는 좀 더 긍정적으로 바뀌었음에도 불구하고, 몇몇 은행들은 선박금융 포트폴리오 매각을 지속하여 소진하고 있다. 특히 CommBank Australia와 Amsterdam Trade Bank는 최근 해운에 대한 신규 대출을 중단하였고, DVB는 철수를 거의 완료하였습니다.

상위 대형은행들은 계속해서 ‘최상위’ 고객에게만 집중하고 있으며 재금융시장에 참여하는 것을 주저하고 있습니다. 중간수준의 고객들은 전통적인 대출시장에서 자금을 조달할 수는 있으나, 대출 가능금액이 적고 금리가 높게 형성되어 있습니다.

이 상황에서 마진은 더 높지만 조건이 더 유연한 대체금융 대주들의 참여가 늘어나고 있고, 은행들은 직접금융을 줄이는 대신 대체자본 제공자들에게 대출을 제공함으로써 간접적으로 해운 산업에 대한 상당한 대출규모를 유지하고 있는 모습입니다.

수출신용기관(ECA)들은 자국 조선소의 건조계약에 대한 대출 및 보증을 제공함으로써 신조 활동의 자금 조달에서 중요한 역할을 지속하고 있습니다.

대출 승인의 주요 요소에는 채무상환 능력, 차주의 친환경 자격증명 및 잔가위험 노출정도 등입니다.

연금, 보험, 재산펀드 등이 그들의 투자 유형에 맞는 특정 해양금융 거래에서 중기로 일부 자금을 공여하는 경우가 있지만 일반적 거래에서 요구되는 수준보다 더 낮은 위험을 선호하고 있습니다.

탄소배출 감축 압력 및 새로운 회계기준(IFRS-16) 적용으로 일부에서는 화물을 해운자산과 연계시키는 사례가 증가하고 있습니다.

신규거래에서는 SOFR을 채택하였고 기존 계약의 LIBOR 전환준비는 진행 중이며, 추가적인 바젤 규정의 실행은 2023년으로 연기되었습니다.

용어설명:

1. SOFR: Secured Overnight Financing Rate, 리보(LIBOR)금리를 대체하기 위해 미국의 대안기준금리위원회(ARRC)가 권고하는 기준금리. 미국 국채를 담보로 하는 하루짜리 레포(Repo·환매조건부채권) 거래를 기반으로 산출되어 무위험금리로 인식됨. ’21. 12. 31부로 Libor 고시 중단. 단, 기존 계약을 위해서 USD Libor 3개월물, 6개월물만 2023년 6월 30일까지 고시 (신규계약은 적용 안됨)

출처: Clarksons Research, Shipping Review & Outlook March 2022